절대모멘텀전략과 시스템손절매(1) - 주식투자 ETF로 시작하라

모멘텀 전략은 추세추종 전략의 일종이다. 추세추종을 잘 모른다면 아래의 글을 먼저 읽고 진행하는 것을 추천한다.

추세추종과 역추세추종 전략의 비교

추세추종과 역추세추종 전략의 비교

추세란? 추세는 일종의 관성이라고 할 수 있다. 물리적으로 관성은 움직이던 물체는 계속 움직이려 하고, 멈춰있던 물체는 계속 멈춰있으려고 하는 것을 뜻한다. 주가에서 추세가 이와 같다. 즉,

bearwoong.tistory.com

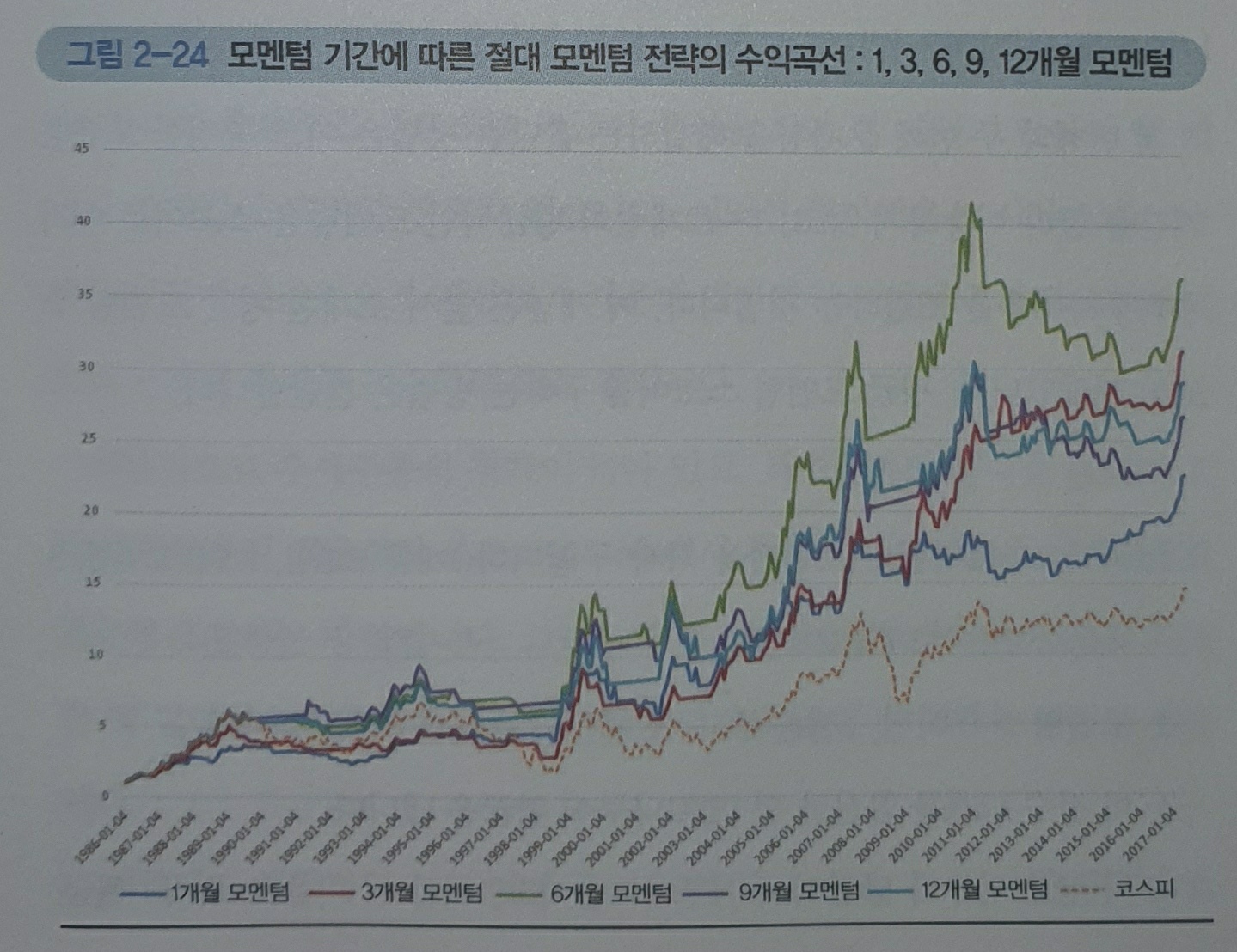

단순 모멘텀 전략

단순 모멘텀 전략은 이름에서 알 수 있듯이 단순하게 모멘텀을 보고 투자할 시점과 매도할 시점을 정하는 전략이다. 단순한 전략의 규칙을 간단히 정리하면 아래와 같다.

투자 기간: 1986년 1월~2017년 6월

투자 대상: KOSPI지수

매수 규칙: 당월 주가 > n 개월 전 주가(n개월 모멘텀 > 0)

매도 규칙: 당월 주가 < n 개월 전 주가(n개월 모멘텀 < 0)

단순 모멘텀 전략의 장점

지수가 반 토막 나는 구간에서도 손실을 확실히 줄여주고, 수익은 매수 후 보유 전략보다도 더 높다.

단순 매수 후 보유전략을 쓴다면 지수가 반 토막이 나는 구간에서 당연히 자산도 반 토막이 날 수밖에 없다. 하지만 모멘텀 전략을 사용하면 지수가 반토막이 나는 시점에 모멘텀이 나쁠 것이기 때문에 자동으로 매도하고 기다리게 된다. 지수가 하락하는 시기가 끝나고 다시 올라가는 추세가 형성되었을 때 규칙에 따라 매수하여 상승추세의 수익을 가져갈 수 있다.

단순 모멘텀 전략의 단점

1. 1~12개월 모멘텀이 모두 잘 작동하는데 어느 모멘텀을 기준으로 투자해야 하는지 모른다.

2. 변동성이 크게 줄긴했지만 시장 상황에 따라 성적이 좋은 모멘텀 기간이 다르다.

3. 모멘텀 전략이 추세추종 전략인만큼 횡보장에서 손실이 커진다.

단순 모멘텀 전략의 단점 해결책

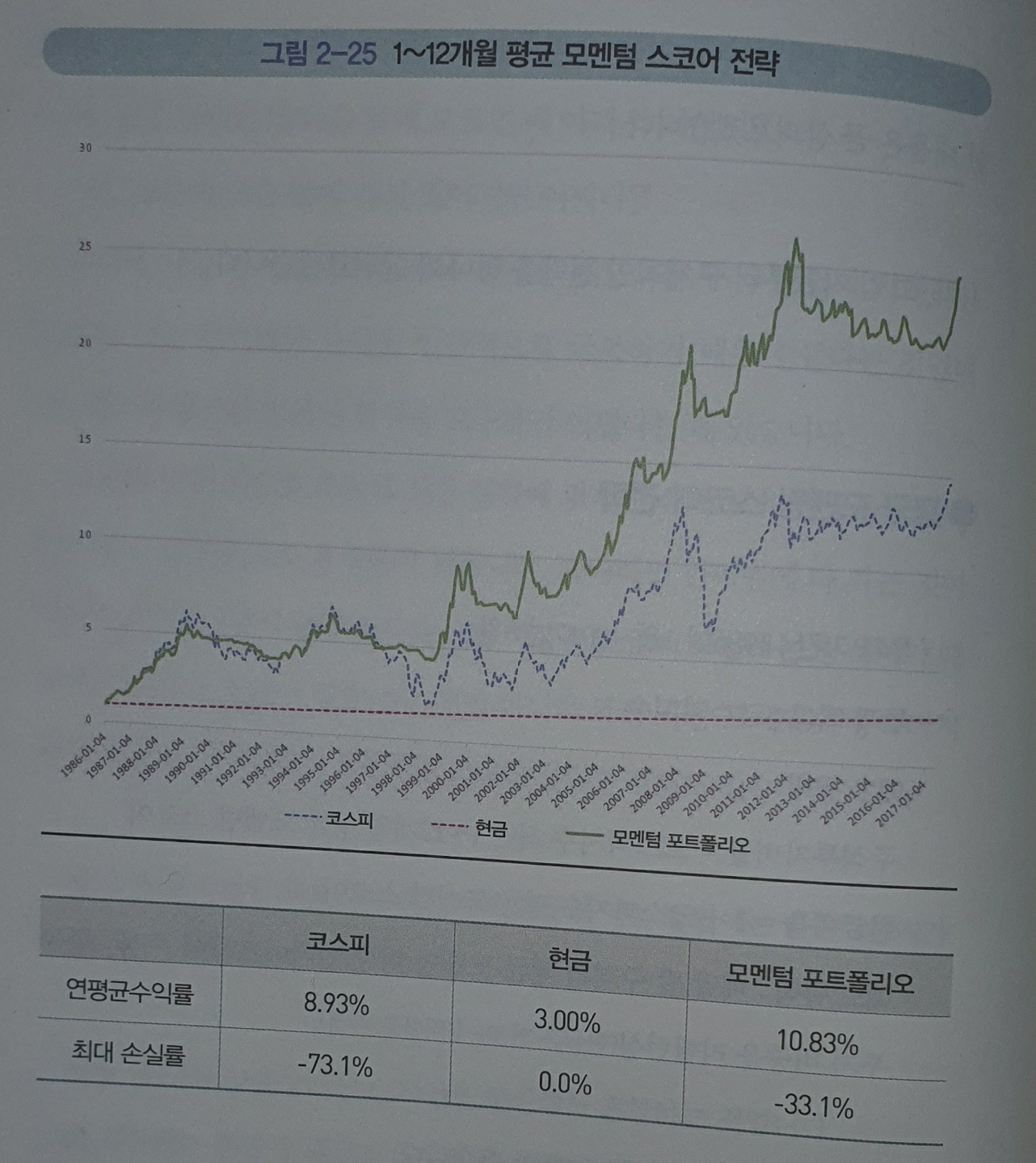

단점 1번과 2번을 해결하기 위해서는 평균 모멘텀 스코어로 주식투자비율을 조절한다.

횡보장에서 손실을 줄이기 위한 방법은 두 가지가 있다. 첫째는 주식과 상관성이 낮은 자산을 분산해서 혼합하는 것이고, 둘째는 전략의 결과 나타난 수익곡선에 평균 모멘텀 스코어 전략을 한 번 더 가해주는 방법이다.

평균모멘텀 스코어 구하는 방법

그 다음 전략인 평균모멘텀 스코어 전략을 이해하기 위해서는 평균모멘텀 스코어를 구하는 방법을 알아야한다. 평균모멘텀 스코어는 여러 기간의 모멘텀을 구하고 평균을 내어서 모멘텀을 계산하는 방식으로 아래와 같은 과정을 거쳐 계산할 수 있다.

1. 최근 1~12개월의 모멘텀을 구한다.

2. 모멘텀 > 0 이면, 1점을 주고, 모멘텀 < 0 이면 0점을 준다.

3. 이 점수 12개를 합산한 뒤 12로 나누어 평균을 낸다.

4. 이 평균 점수가 평균모멘텀 점수이다.

평균 모멘텀 스코어 전략

투자 기간: 1986년 1월~2017년 6월

투자 대상: 코스피지수

매수 규칙: 주식투자비율 = 코스피지수 최근 1~12개월 평균 모멘텀 스코어, 현금비율 = 1 - 코스피지수 평균 모멘텀 스코어

매도 규칙: 매달 말 주식의 평균 모멘텀 비중 업데이트하여 주식:현금 투자비중을 리밸런싱(현금은 연 3% 수익률 가정)

평균 모멘텀 스코어 전략의 장점

급락구간에서 손실폭을 상당히 감소시킬 수 있고, 수익률도 '매수 후 보유'보다 월등히 높다.

이 장점은 모멘텀 전략의 공통된 장점이다. 단순 모멘텀 전략의 장점으로도 나왔었다.

평균 모멘텀 스코어 전략의 단점

코스피지수가 횡보를 거듭한 시기에는 수익곡선이 상당히 나쁘다.

추세 추종전략(모멘텀 전략)의 한계이다. 횡보장에서는 손실이 누적될 수 밖에 없다.

평균 모멘텀 스코어 전략의 단점 해결책

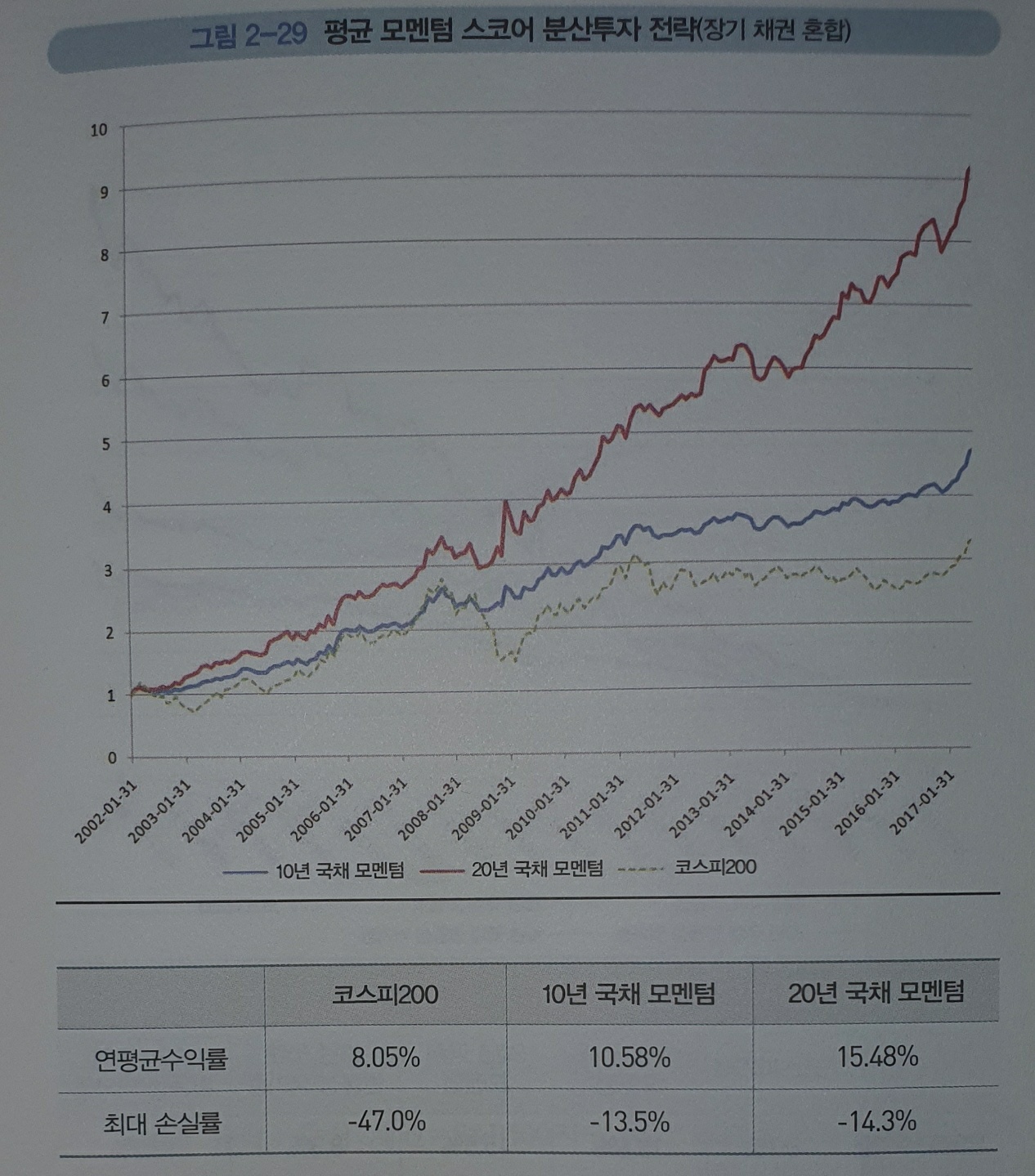

현금이나 채권을 독립적인 투자 자산으로 분산투자한다.

평균 모멘텀 스코어 분산투자 전략(채권 혼합)

평균 모멘텀 스코어 분산투자 전략은 평균 모멘텀 스코어의 단점인 횡보장에서의 손실을 줄이기 위한 전략이다. 매수, 매도 규칙은 아래와 같다.

투자 기간: 2002년 1월~2017년 6월

투자 대상: 코스피200 지수, 10년 (또는 20년) 만기 국고채 지수

매수 규칙: 주식:채권 = 코스피200최근 12개월 평균 모멘텀 스코어:국고채 지수 최근 12 개월 평균 모멘텀 스코어

매도 규칙: 매달 말 위의 투자 비중을 새로 계산하여 주식:채권 투자 비중을 조절하여 반복

평균 모멘텀 스코어 분산 투자 전략의 장점

추세구간에서의 수익도 어느정도 챙기면서 비추세구간, 횡보구간에서 코스피지수만으로 모멘텀 스코어 전략을 쓰는 것보다 훨씬 안정적이다. 주식과 상관성이 낮은 채권과 자산을 혼합하고 리밸런싱하는 과정에서 횡보구간의 손실이 상쇄되기 때문이다.